来源 | 医药经济报(赛柏蓝授权转载)

作者 | 张松

市场分析师们每年都在尝试预测哪些药物会成为“重磅炸弹”和拥有最强的“吸金”能力,而这往往能够凸显出生物制药研发领域的最大趋势。

2022年同样不例外,全球知名医药市场调研机构Evaluate Pharma近期对今年最畅销的10个药物进行了预测,这些药品的全球销售总额预计将超过千亿美元。

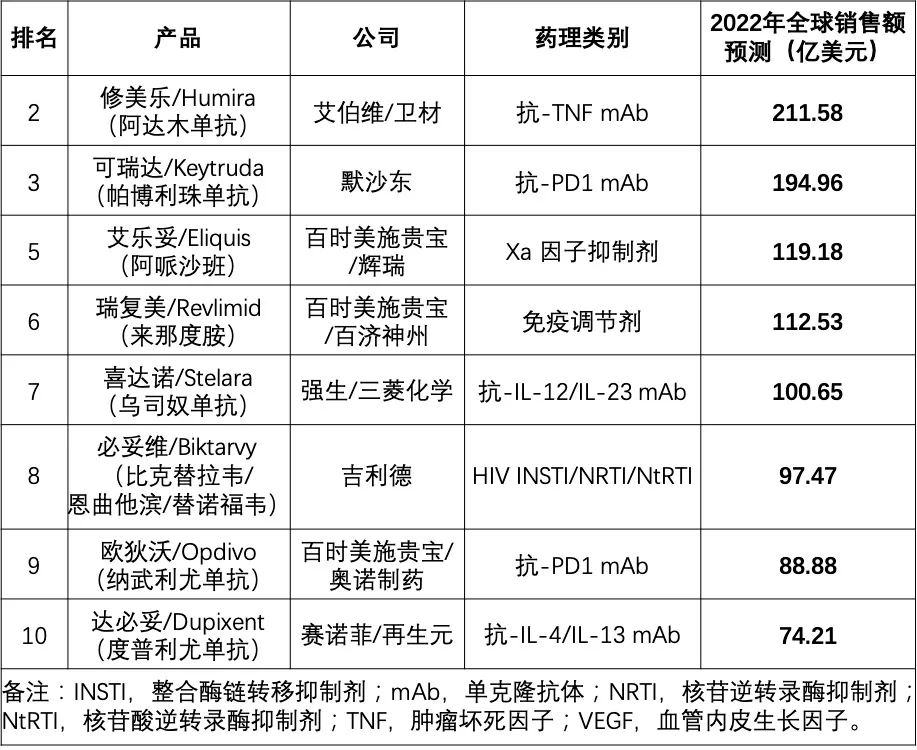

值得注意的是,尽管新冠疫情从本质上改变了“重磅炸弹”的定义,两款分别来自辉瑞/BioNTech和Moderna的mRNA疫苗占据了一、三名,但癌症和自身免疫疾病领域仍然是催生最畅销药物的沃土,“药王”修美乐或以211.58亿美元夺得亚军,而抗肿瘤明星药物可瑞达则是进一步缩小了与修美乐间的差距。

对比去年预测的畅销榜,上榜药品“有进有出”。生物靶向制剂达必妥今年或将以喜人的销售增速首次跻身全球畅销药Top 10,而去年本就居于末位的抗凝血剂拜利妥/Xarelto(利伐沙班)和小分子BTK抑制剂亿珂/Imbruvica(伊布替尼),以及即将受到生物类似药冲击的眼科生物药艾力雅/Eylea(阿柏西普)这三个药品惨遭出局。

2022年全球最畅销药品Top 10中非疫苗产品

01 “药王”修美乐提前让位,自免赛道烽烟四起

在新冠仍全球大流行的背景下,修美乐虽然或在今年将蝉联近十年之久的“药王”头衔拱手让位于辉瑞/BioNTech的mRNA疫苗,但依然无法改变其是制药历史上最畅销的药物之一的事实。

有数据显示,从2003年获批上市至2020年6月底,修美乐累计为艾伯维带来1658亿美元的收入。在2021年前三季度,修美乐为艾伯维拿下了153.60亿美元的业绩贡献。

今年,修美乐或将继续为艾伯维创下超过200亿美元的全球销售额,不过由于其关键专利将在2023年正式到期,多年来强势构筑的竞争壁垒即将土崩瓦解,这也是该重磅药物走向“专利悬崖”前的最后狂欢。

根据艾伯维与安进签署的首份修美乐生物类似药专利和解协议,后者将在2023年1月率先在美国市场推出修美乐的生物类似药,而勃林格殷格翰等其他制药商的生物类似药也将于该年的不同时间点陆续登陆,这些都将让曾经无懈可击的修美乐遭遇围剿战。

尽管修美乐“药王”传奇之路可能会慢慢落幕,但自身免疫性疾病市场的开拓仍在继续。

随着对疾病机制研究的逐步深入,白介素抑制剂开始在多种自身免疫性疾病中大放异彩,从强生/三菱化学开发的IL-12/23抑制剂喜达诺和赛诺菲/再生元的IL-4/13抑制剂达必妥双双跻身畅销榜前十便可见一斑。

从强生近日发布的2021年报可以看到,虽然类克/Remicade(英夫利昔单抗)受到美国市场生物类似药的冲击,销售额从峰值70亿美元持续下滑至31.9亿美元,但凭借打造的特诺雅/Tremfya(guselkumab)、喜达诺、欣普尼/Simponi(戈利木单抗)这三个产品组合的稳健增长,自免领域依然成为其总收入最高的疾病领域。

喜达诺以91.34亿美元、同比增长18.5%的耀眼成绩领衔,在今年突破预测的百亿大关或指日可待。此外,强生还计划在未来几年递交包括bermekimab、JNJ-2113、nipocalimab等在内的多款自免药物的上市申请,继续巩固其在自免赛道的头部地位。

赛诺菲和再生元共同开发的达必妥则成功地挖掘了特应性皮炎(AD)的市场潜力,作为一款靶向IL-4R的单克隆抗体药物,其从机制上对多种2型免疫相关的炎性疾病具有很好的控制作用,这也让该重磅药物成为赛诺菲自身免疫管线中的王牌选手。

在Evaluate Pharma发布的另一份“2022全球十大营收增速最快药品”榜单中,达必妥排在第3位,仅次于默沙东的拳头产品可瑞达。

不过,随着辉瑞的Cibinqo(abrocitinib)和艾伯维的Rinvoq(upadacitinib)这两款JAK抑制剂在今年开年相继获批,将在细分领域与达必妥展开正面较量,赛诺菲潜在的竞争压力不容忽视。

02 OK药差距进一步拉大,BMS携三药入榜成最大赢家

虽然世纪疫情让两款mRNA疫苗直接“空降”畅销药榜前列,但分析师们普遍认为,这可能只是一个短期的销售热潮,随着大流行结束,相关疫苗产品的销售预测将迅速下降,“药王”的新任接替者仍然要寄望于默沙东在抗肿瘤领域的重磅药物可瑞达(K药)。

此次K药的排名上升同样受到了mRNA疫苗的影响,这款PD-1抑制剂过去几年的销售额一直仅次于修美乐,现在已被推到并列第三位。

在新冠大流行开始之前,分析师们认为,作为PD-1/L1抑制剂类当之无愧的王者,K药预计将在2024年超越修美乐。2021年前三个季度,K药为默沙东创造了126.09亿美元的营收,对比修美乐仍有27亿美元的差距。

不过,在2028年跌落“专利悬崖”之前,K药巨大的临床应用潜力仍有充足的时间可以挖掘。

现阶段,所有的免疫检查点抑制剂仍在继续着其令人印象深刻的新适应症和治疗线的扩张。

目前,K药拥有将近40种适应症,包括去年年底获批作为肾细胞癌的辅助治疗等,加上近期披露的单药治疗晚期肝癌的Ⅲ期阳性数据,巩固肝癌二线治疗适应症等利好消息,都将有助于K药在今年实现近195亿美元的销售预测。

K药在获批适应症方面的成功将进一步扩大其与直接竞争对手百时美施贵宝(BMS)欧狄沃(O药)之间的差距,前者获批的适应症数量几乎是后者的两倍之多。

根据预测,O药今年的销售额不及K药的一半。不过,从O药在2021年前三个季度拿下79.22亿美元的销售额可以看到,BMS似乎也在隐隐发力。分析师指出,O药联合化疗近期在胃癌一线治疗方面取得的成功,可能有助于提振未来的销售。

不过BMS仍然是此次畅销药预测的最大赢家,除了O药上榜以外,其与辉瑞共同开发的抗凝血药艾乐妥,收购新基获得的重磅血液肿瘤产品瑞复美亦赫然在列。

作为多发性骨髓瘤的重磅治疗药物,瑞复美可能只有与修美乐和K药这两款药物站在一起才能相形见绌。2021年前三个季度,瑞复美为BMS贡献了94.93亿美元的业绩,是名副其实的“摇钱树”。但瑞复美站在聚灯光下的时间正在迅速缩短,其仿制药将在今年登场。

尽管Evaluate Pharma此番给出了瑞复美的增长预测,但BMS曾在近期透露,预计该药的销售额最终将落在95亿~100亿美元之间,显然低于分析师预期。在2022年JP摩根大会上,BMS也指出,其正在开发中的新一代免疫调节药物iberdomide将取代瑞复美,作为一线多发性骨髓瘤治疗的基础。

03 三大昔日畅销药惨遭淘汰,生物类似药重塑市场格局

除了得以研判生物制药领域的研发趋势以外,畅销药榜单中部分药品的出局也让业界窥见相关细分领域的白热化竞争。

拜利妥和艾乐妥两大抗凝血药物尽管存在竞争关系,却能够在去年双双进入畅销药前十,彼时就引起业内热议。

但在今年的榜单中,本就居于末位的拜利妥毫无意外地跌出了业界的视野。和强生合作开发的拜利妥是拜耳销售额最高的药物,其2020年全球销售额达到75亿美元,2021年前三季度仍有52.36亿美元进账。但不似在美国专利获胜的艾乐妥成功将使其仿制药推迟到2026年才能进入市场,拜利妥专利已于2020年在中国到期,2023-2025年将陆续在欧盟、美国、日本等国家或地区到期。

在第五批国采中,超过20家药企的争夺让利伐沙班成为降幅最大品种,单片价格低至0.16元,原研药企拜耳并未中选。

同样需要面对“专利悬崖”挑战的还有再生元和拜耳共同开发的眼科生物药艾力雅/Eylea(阿柏西普),这也让其直接从去年畅销预测的第五位消失在今年的榜单中。

阿柏西普与雷珠单抗、康柏西普被认为是三款用于治疗眼底病的经典VEGF抑制剂,其2020年全球销售额达79.09亿美元,2021年前三季度销售额仍有69.04亿美元。

与拜利妥相同,艾力雅专利已于2020年在中国到期,在欧盟国家的专利也将于2025年到期。随着专利期临近,韩国三星Bioepis、山德士以及安进等外企,以及信达、欧康维视等本土药企均在加速推进阿柏西普生物类似药的临床进展。

艾伯维和强生共同开发的亿珂/Imbruvica(伊布替尼)是全球首个BTK抑制剂,在治疗BTK依赖性B细胞恶性肿瘤方面有较佳疗效。

亿珂缺席畅销榜单让人略感意外,因为其被业内视为艾伯维旗下唯一有实力接替修美乐的种子选手,其2020年全球销售额为94.42亿美元,2021年前三季度也创下了73.70亿美元的业绩。

尽管目前伊布替尼市场仍由两家原研企业主导,但随着核心专利将于2026年左右到期,国内开发伊布替尼仿制药的企业迅速跟进,先声药业、正大天晴、海正药业、上海汇伦等本土药企皆在其列。

此外,默沙东、吉利德和罗氏等第二代BTK药物正在努力解决一代的耐药性问题,上市后预计将对亿珂销售产生较大影响。

对于未来畅销药榜单的品种更迭,需要医药市场进一步作出反馈。但新冠大流行告诉业界,部分产品可以在短短的一年时间内成为“重磅炸弹”,从mRNA疫苗创造的“神话”来看,明年的全球畅销药榜单或将出现新冠相关的口服抗病毒药物。

- 留言讨论,更多观点 -