2021年,国内十大美妆品牌上市公司总营收达355亿元,同比增长超30%。

文丨李硕

4月29日,丸美股份发布了2021年财报,至此,国内主要美妆品牌上市公司去年业绩已全部公布,十大上市公司随之出炉。

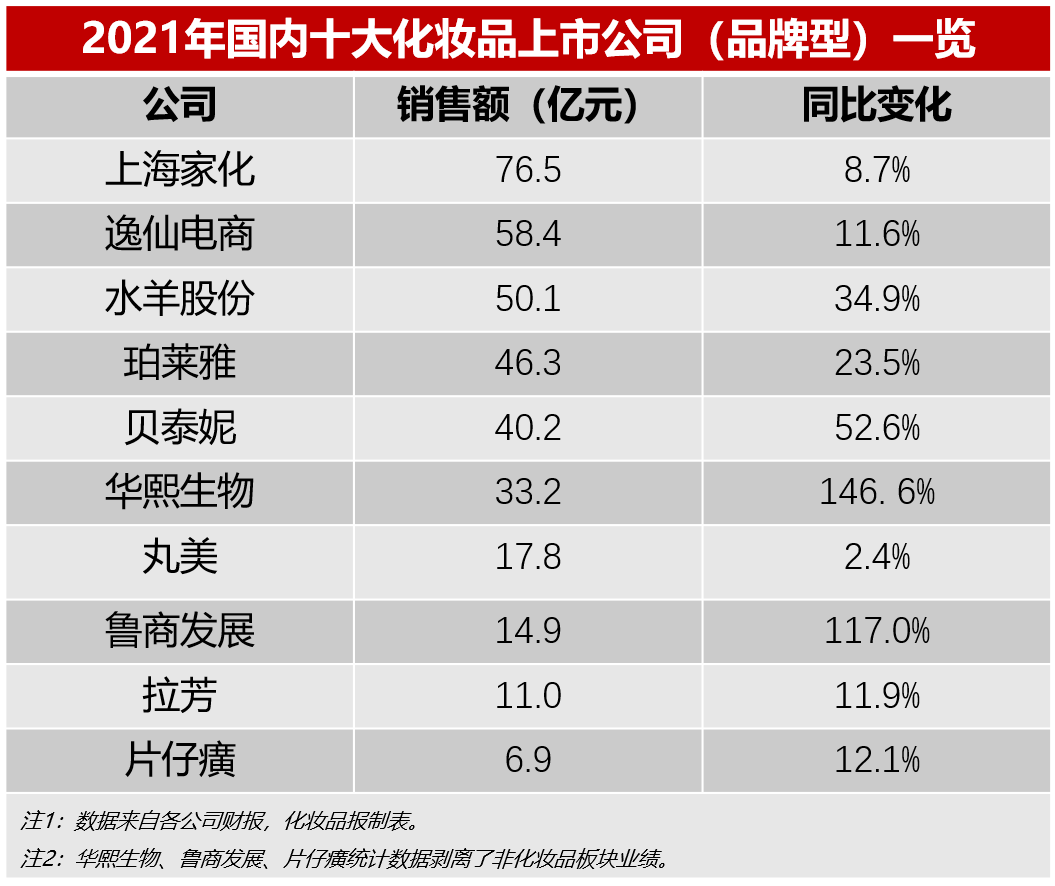

据《化妆品报》统计,剥离非化妆品业务后,2021年,国内营收前十的美妆品牌上市公司依次为:上海家化、逸仙电商、水羊股份、珀莱雅、贝泰妮、华熙生物、丸美、鲁商发展、拉芳、片仔癀,这十家公司营收总额为355亿元,相比去年的268亿元,同比增长32%。

前十之外,名臣健康2021年化妆品业务营收5.3亿元,霸王集团营收2.7亿元。需特别指出的是,本榜单仅统计了上市公司,在国内,如百雀羚、伽蓝、上美、环亚、欧诗漫等暂未上市公司的营收规模同样不容小觑。

此外,由于不同化妆品公司的业务类型差异较大,出于横向对比客观性的考虑,本文统计对象仅包括以化妆品品牌为主营业务的企业,如诺斯贝尔、芭薇等上游代工企业,屈臣氏、丽人丽妆等下游经销企业,以及立白、云南白药等大日化企业将另做分析,敬请关注《化妆品报》后续报道。

前十上市化妆品公司业绩增30%,靠什么?

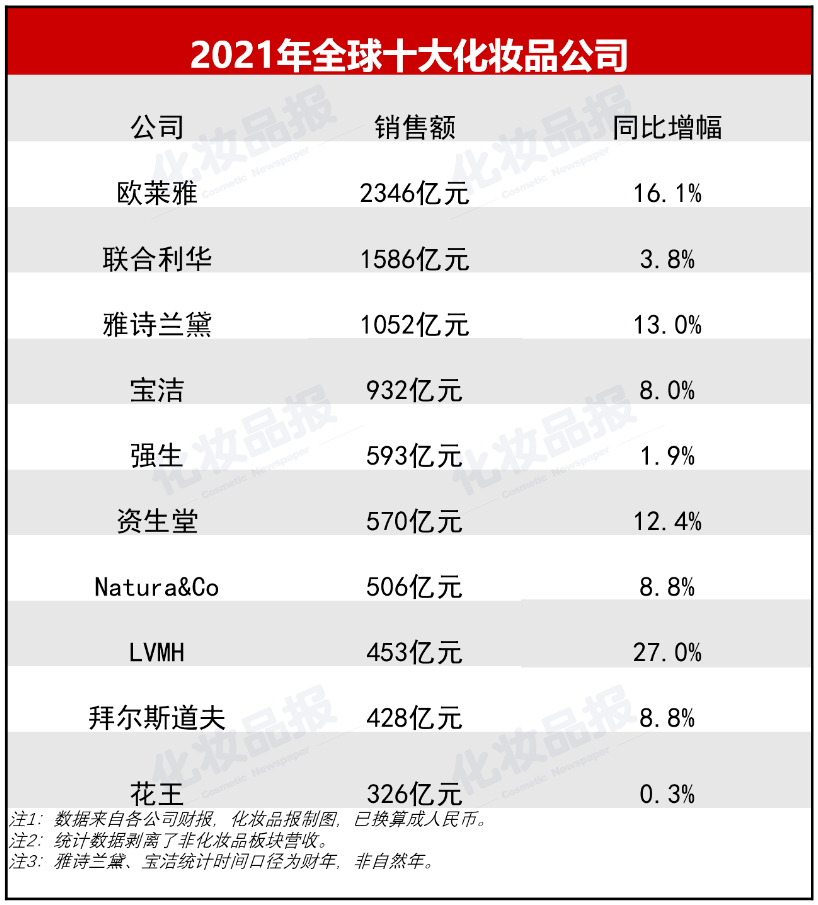

今年3月,《化妆品报》曾盘点了全球十大化妆品公司(☞:今日,全球十大化妆品公司出炉)。据统计,2021财年,包括欧莱雅、联合利华、雅诗兰黛等在内的全球十大化妆品公司营收总体量达8792亿元,增速10%。

从绝对值上看,国内前十美妆品牌上市公司355亿元的营收体量仅同榜单末位的花王相当。不过,若对比增速,正处于快速发展期的本土企业增长幅度远超国际公司。那么,国内十大美妆品牌公司超30%的业绩增量出自哪里呢?

增量一:功能性护肤品

去年,贝泰妮、华熙生物、鲁商发展的化妆品业务增幅均超50%,是增速最快的三家企业,巧合的是,它们都拥有一个甚至多个功能性护肤品品牌。

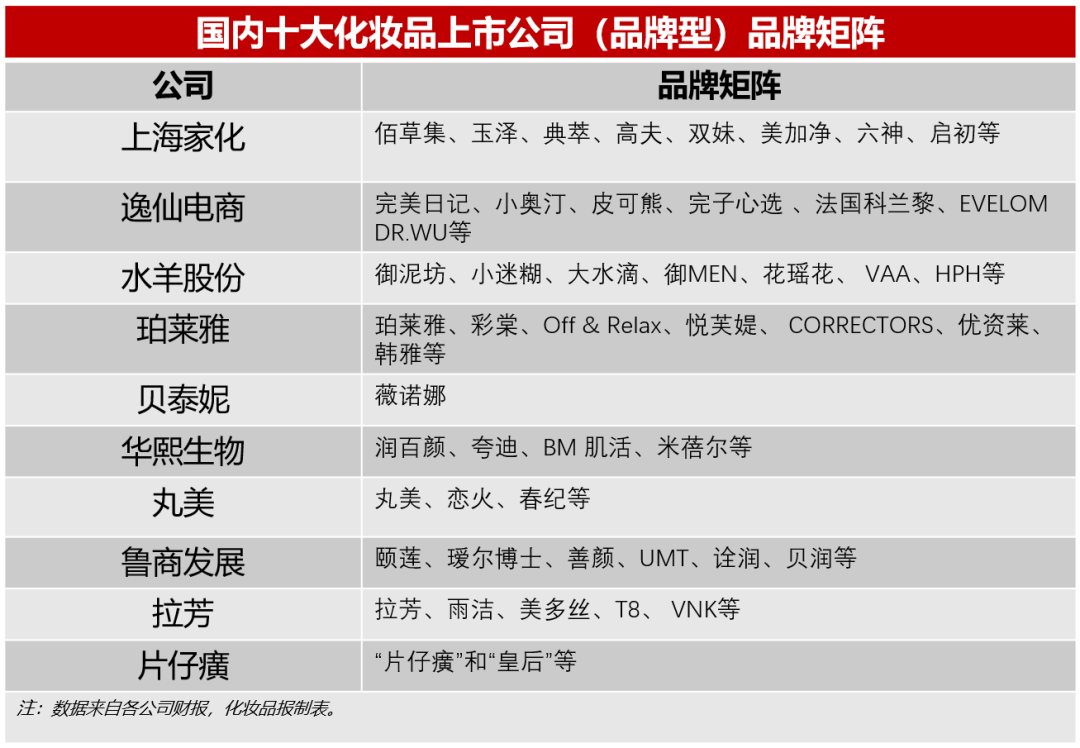

以2021年化妆品营收同比增长了20亿元的华熙生物为例。去年,华熙生物旗下润百颜实现营收约12亿元,夸迪营收 9.8 亿元,BM肌活营收 4.3 亿元,米蓓尔营收4.2 亿元,上述四品牌增速均超100%。在华熙生物看来,四品牌已度过品牌初始成长期,进入规模化阶段,并均打造出各自的核心产品及衍生系列。

增量二:精细化运营

除品类红例外,与国际公司相比,本土美妆企业的市场贴近性更强,消费者洞察、渠道打法等也相对灵活。

去年,珀莱雅以消费者体验为基准对前端的视觉展现、活动机制设计、客服体验等,以及后端的仓储物流、售后服务保障等均做了优化。同样这么做的还有贝泰妮,据透露,随着用户运营效率提升,贝泰妮日均订单由2020 年的2.74 万/天,提升至2021 年日均订单数 3.87 万/天,同比增长超40%。

此外,在渠道精细方面,贝泰妮已在全国近 500 个线下网点启动了“私域运营”项目,累计超十万会员加入了超1000个会员社群,2021年,其自建平台营收同比增长近30%至4.5 亿元。

增量三:品牌、产品推陈出新

基于对中高端护肤品市场潜力的认可,去年,逸仙电商布局高端护肤品牌EVE LOM和法国科兰黎。受益于此,2021年,逸仙电商的护肤品牌GMV接近10亿元,占总营收14.6%,毛利率提升至66.8%。

如果逸仙电商是“从彩妆到护肤”,丸美和珀莱雅恰好相反。“彩妆品牌恋火在探索中找到了零售方法论,有望打开了公司第二业务增长曲线。”丸美在财报中提到。类似地,彩棠已经成为珀莱雅第二重视的品牌,除彩棠外,珀莱雅今年还将重点打造定位专业头皮养护的护发品牌Off & Relax。

产品线拓展方面,今年第一季度,薇诺娜以“舒敏”为核心,发布了轻颜瓶初抗老精华、光透皙白淡斑精华液次抛等新品;上海家化旗下的玉泽瞄准大分子防晒细分品类赛道,推出了“大分子白金盾”防晒新品,聚焦敏感肌、脆弱肌人群的防晒需求。

疫情下,不是所有企业都跑赢了大盘

根据国家统计局数据,2021年,国内限额以上化妆品行业零售总额4026亿元,同比增长约14%,以此为基准,不是所有企业都跑赢了大盘。当然,每家美妆企业的发展阶段不同,主营品类、渠道各异,在疫情下,其所受冲击程度也不可一概而论。

困境一:线下承压

由于线下分销及零售商的正常经营受到疫情影响,丸美去年线下营收近7亿元,下滑了11.9%。在年报中,丸美坦言,公司低估了新媒体新渠道探索的困难与周期,转型未达预期,整体收入虽保持了稳定但利润出现了下滑。

无独有偶,2021年,珀莱雅线上渠道实现营收39.2亿元,同比大增,但线下渠道实现营收6.9亿元,同比下滑38%。

2021年,上海家化在百货渠道共关闭 111 家低单产专柜及门店,截至去年底专柜及门店数合计 866 家,通过四季 SPA 业务线上化,才成功扭亏为盈。

困境二:成本压力加剧

在2021年报中,拉芳指出,其原材料采购价格受石油、棕榈油等基础原材料价格波动的影响,近期基础原料价格出现较大上涨。

在2022年一季度业绩交流会上,上海家化董事长兼首席执行官潘秋生也透露,为应对大宗原材料上涨 ,上海家化正提高高毛利产品的销售占比,并有提价计划。此外,上海家化还正与供应商讨论锁价和分摊机制,以让其采购价低于市场原材料上涨的整体幅度,进而获得成本优势。

据悉,今年一季度上海家化表面活性剂受棕榈仁油、环氧乙烷上涨的影响,比去年第一季度采购均价上涨 2000 元/吨左右(不含税),涨幅约 18%;玻璃品类受国内原材料和燃料上涨影响,比去年第一季度采购均价上涨约9%。

今年怎么走?

2022年是国内化妆品行业至为重要转折年。新法规落地,平台监管加强,产品开发逻辑革新,市场回归有序、健康竞争,化妆品公司坚持做正确的情,业务转型必要且重要。

规划一:入局新赛道

丸美在财报中提到,其在深耕抗衰老面部护理的同时,正拓展母婴护理、口腔护理、身体护理、健康食品等领域,报告期内新设了“健康产品实验室”,优化“母婴护理实验室”及“口腔护理实验室”。

据悉,丸美投建的原料工厂和化妆品检测公司预计今年全面投入使用,这将为未来其核心原料及技术的闭环研究和转化提供有力保障。

华熙生物也透露,产品延续方面,其将生物活性物应用到不同领域的产品上。比如,将透明质酸及其他生物活性物应用在功能性护肤品上并得到良好反馈后,进一步将其应用于口腔、头皮护理等新领域。

规划二:协同与赋能

产业生态协同思路下,去年,拉芳家化新增投资了专业婴童护肤品牌戴可思、美容仪品牌JOVS、美瞳品牌可啦啦、口腔护理品牌参半、化妆品制造商芭薇股份。

2021年报告期内,针对“水羊联盟”成员,水羊股份开放了公司研发实验室,免费使用实验室专业设备及原料、共享产品开放平台及肤感测试平台以及产品质检等,并协同公司供应链、新媒体运营、IT数字化系统等运营,为成员全方面提供产业赋能支持。

规划三:品牌自播

去年下半年,珀莱雅开始在抖音上卖大单品,今年开始推出抖音第二账号,主卖大单品。去年,抖音占珀莱雅销售额约15%。

华熙生物也已完成抖音的基建工作,包括各个品牌旗舰店的开幕、上新种草活动的开展以及品牌集合店日播的推出等,目前,抖音在其功能性护肤品业务中贡献的收入占比 17%。

今年一季度,上海家化自播GMV同比增长615%,占整体电商比例超16%,部分品牌超30%,自播直播间扩充至8个,主播人数增长24%,自播时长达6315小时。上海家化首席数字官张晓娟告诉《化妆品报》:“今年,上海家化的自播目标是占线上销售额的30%至40%。”

规划四:夯实线下

“线下打基础、线上提销量”是薇诺娜等诸多品牌的发展思路。在产品开发中,走高产品力道路的薇诺娜会先和线下专业机构合作,跑获得消费者认可后再放到线上销售。目前,除OTC和屈臣氏外,薇诺娜去年年底还在杭州开设了首家百货专柜。

此外,福瑞达旗下瑷尔博士也正着眼于线下布局,开发出一套适合线下的产品,打通线下渠道。另一品牌善颜目前主要销售途径正是在线下开设“善颜肌肤管理中心”单品牌店,

在今年一季度交流会上,上海家化副总经理兼首席运营官叶伟敏也表示,受疫情影响,目前,上海家化合作的传统CS门店的关店数量占比超35%,加之货品跨省运输的阻碍,当下只能推进经销商社会库存售卖尽管困难重重,但叶伟敏仍认为,在新零售赋能之下,若供应逐步恢复,未来,上海家化在CS渠道仍有很大的增长空间。